Temos assistido ao crescente embate de ideias e concepções ao redor de ESG. Ocorre que aparentemente há algo a ser inicialmente endereçado: o entendimento do conceito. Em determinado momento alguém diz que é contra, e outro momento outro personagem utiliza esse acrônimo como palanque. Isto é, o significado da sigla acaba sendo adaptado às intenções do interlocutor. Para os players envolvidos no mercado de capitais, é algo relativamente simples de definir: antecipação de riscos que possam afetar a perenidade do negócio, tal como a Taskforce on Climate-related Financial Disclosures (TCFD) tem sido apontada como preditora de risco de crédito, por parte do UN PRI. Portanto, não são foco aspectos desconectados do negócio da companhia. E é com base nesse racional que os investidores legítimos tomarão suas decisões de (des)investimento.

Ocorre que, por vezes, empresas (e até mesmo certos investidores), optam por uma forma de comunicação que pode ser caracterizada pela intencional inflação de sua efetiva performance em termos de aspectos ambientais, sociais e de governança da companhia. Com frequência, atitudes virtualmente orientadas à otimização de performance ESG são algo menos relevante para o negócio, para a criação de valor corporativo.

Em 1986, o biólogo Jay Westerveld cunhou o termo greenwashing, referindo-se à prática enganosa da indústria hoteleira de promover o reaproveitamento de toalhas para economizar água e, assim, para conservar os recursos planetários. Enquanto a comunicação corporativa enfatizou uma imagem amiga do ambiente, a real intenção empresarial de reduzir os custos de lavandaria e aumentar os lucros manteve-se encoberta. Nesse sentido, o greenwashing surgiu como um conceito que discute as atividades corporativas e práticas que fazem uma organização parecer mais amiga do ambiente do que realmente seria. Agentes reguladores ao redor do mundo têm demonstrado preocupação com a prática por parte de empresas investidas ou por investidores. Nos Estados Unidos, a SEC tem trabalhado no enforcement inibidor de greenwashing. No Brasil, a Resolução 59 da CVM pode induzir maior estruturação de informações acerca de ESG das companhias.

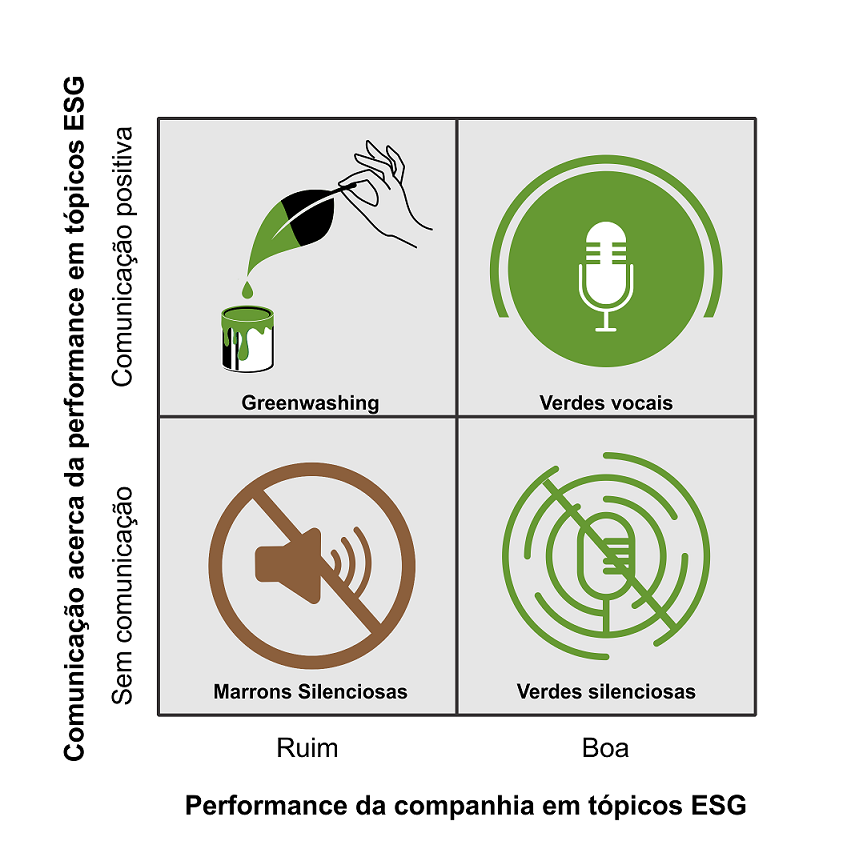

Greenwashing é um termo amplo para diferentes formas e práticas de comunicações enganosas utilizadas pelas organizações, em relação ao seu desempenho ambiental, bem como Indicadores relacionados aos Objetivos Desenvolvimento Sustentável (ODS) da Organização das Nações Unidas (ONU). As diferentes formas de greenwashing incluem, mas não se limitam a divulgação seletiva, gestão simbólica, desvio da atenção do público e a desconexão entre as reivindicações de empresas e seus lobbies e atividades de investimento. Greenwashing pode variar de leve exagero a total fabricação. O impacto mais direto do greenwashing é que dificulta a mensuração apropriada, bem como o significativo progresso em direção aos ODS. A UE tem apelado para uma política financeira sustentável, que desencoraja o greenwashing, mas até o momento não há notícias de ferramentas para detectar o tipo e extensão das práticas de greenwashing em diferentes tipos de organizações. DE maneira resumida, o racional da ocorrência de greenwashing deriva do quão orientada a companhia é a priorizar a vocalização, em detrimento da performance em tópicos ESG (veja imagem no topo desta página).

A demanda internacional pelos resultados decorrentes de investimentos responsáveis teve como uma das consequências o surgimento de uma classe de títulos de dívida chamados de ESG bonds: green bonds, social bonds, Sustainability bonds, Sustainability-Linked Bonds (SLBs), e transition bonds. Para esses títulos usualmente há duas formas complementares de comunicar o risco da estrutura da operação financeira: o rating de crédito do bond, e uma opinião de segunda parte (Second Party Opinion-SPO), sendo essa última algo essencialmente opcional, mesmo constituindo uma fonte de informação relevante ao investidor e à sociedade.

Em agosto de 2021 escrevi aqui um pequeno trecho acerca da contribuição que potencialmente pesquisadores podem entregar para inibição do Greenwashing, ao lançar luzes sobre esse problema, seus antecedentes e consequências. Nesta oportunidade faço o mesmo, mas olhando para os players do mercado, precisamente as agências de classificação de risco. Apesar de a principal atividade das agências estar centrada na avaliação de risco de crédito, parece razoável entender que a credibilidade de SPOs possa ser promovida na medida em que empresas que atuem em mercado regulado (como as agências de rating) forneçam essa opinião. Afinal, em títulos como SLBs, os juros a pagar são definidos pelo atingimento das metas de sustentabilidade anteriormente definidas, os chamados Sustainability Performance Targets (SPT).

A Second Party Opinion (SPO) emitida por agente independente acreditado e regulado atua como uma primeira barreira contra o greenwashing, permitindo que o mercado tenha informação material e minimamente suficiente que permita diferenciar as nuances da sustentabilidade de seus projetos financiados via ESG bonds. Por meio do trabalho de avaliações externas à companhia (eventualmente fornecidas por uma agência acreditada e regulada), assegura-se que a estrutura de sustentabilidade esteja de acordo com diretrizes reconhecidas internacionalmente. Em adição, pode-se obter uma sinalização acerca do grau de alinhamento com taxonomias (como a adotada pela União Europeia) para atividades econômicas, conforme definido na estrutura do ESG bond em questão. O elemento final de uma SPO pode compreender ainda uma avaliação da pegada baseada na cadeia de valor dos projetos da companhia, vinculados às metas relevantes dos ODS. Em síntese: as SPOs fornecidas por entes acreditados podem constituir elemento-chave na inibição de greenwashing decorrente do exercício do embuste corporativo.

{kind=link}

Comentários